No CIBIL? No Problem: How to Get Your First Credit Card in 10 Minutes

📖 Table of Contents

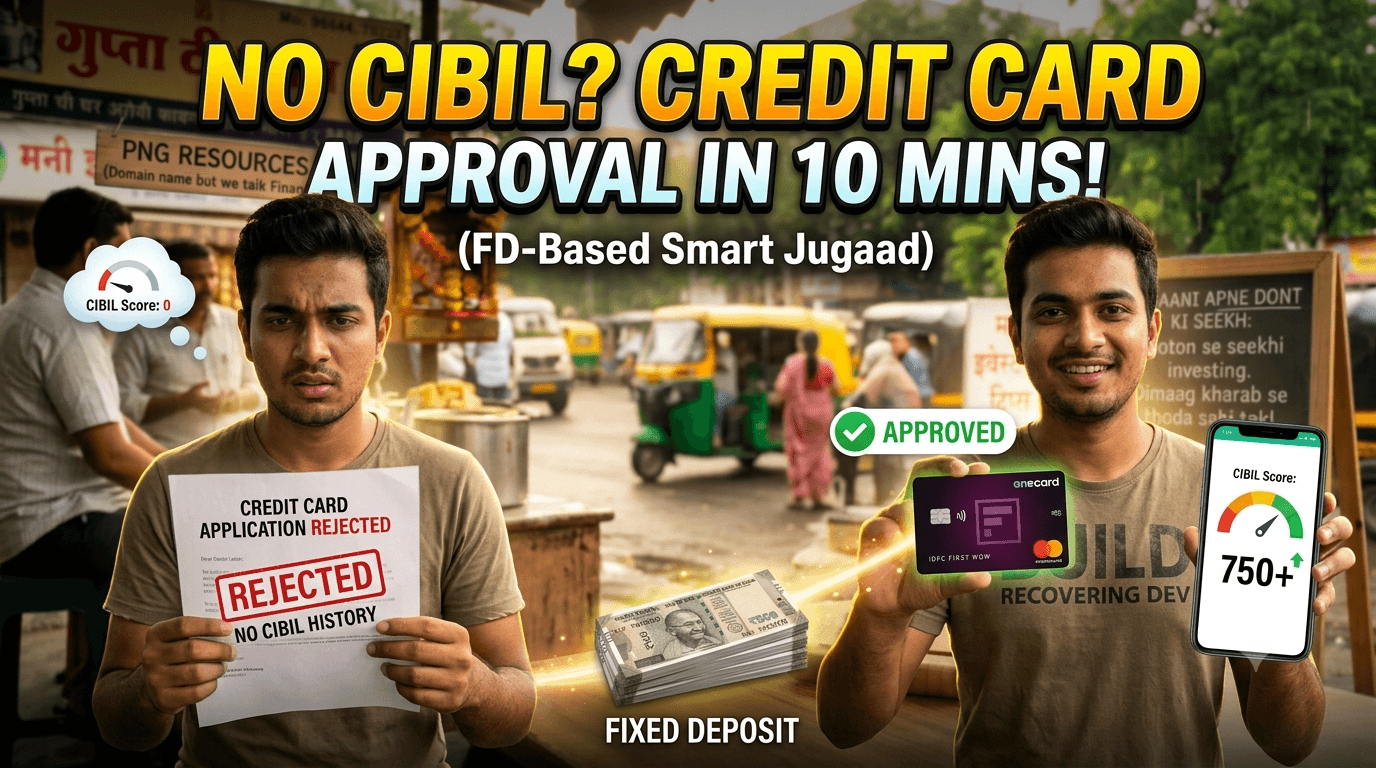

Bank ka phone aaya, "Sir, aapka application reject ho gaya, CIBIL score kam hai." Sunne mein chhota lagta hai, par jab aapko laptop lena ho ya EMI pe koi zaruri cheez, tab ye rejection ka dard samajh aata hai. Mere saath hua tha. Naya freelancer tha, no salary slip, no credit history. Paisa tha, phir bhi credit card nahi mila. Dimag kharab ho gaya tha.

Log kehte hain CIBIL chahiye. Main kehta hoon, CIBIL banana padta hai, aur uska sabse fast raasta mere paas hai—wo bhi 100% approval ke saath. Sun, samjhata hoon.

Kaunsa Credit Card le? (The FD-Based Magic)

Sab credit card ek jaise nahi hote. Agar CIBIL nahi hai, toh unsecured card mat mango, milega bhi nahi. Bank wale tujhe side-eye denge. FD-based credit card le. Ye wo card hai jo bank aapko aapki hi FD ke against deta hai. Matlab, pehle tum bank mein thoda paisa jama karo, fir wo tumhe credit card de dega. Isse 'Secured Credit' kehte hain. Bank ka risk zero hai, isliye approval rate 100% hai. Ha, seedha approval, bina jhanjhat.

Ab kaunsa card best hai? Maine search kiya, to kuch cards bahut badiya nikle. OneCard, IDFC FIRST WOW, Kotak 811 Dream Different — ye sab beginners ke liye best hain. Inke koi heavy eligibility nahi, bas ek FD karo aur card lo. OneCard to metal ka card deta hai, solid feel. Aur rewards bhi hain, lifetime free bhi. IDFC FIRST WOW bhi lifetime free hai, forex bhi sasta, matlab foreign trip mein bhi kaam aayega. Kotak 811 secured card ke saath virtual debit card bhi milta hai, ekdum digital.

Naye rules ke hisaab se, 2026 mein RBI ne sab secured cards ko digital KYC se allow kiya hai. Ab ghar baithe 10 minute mein card apply kar sakte ho. Bas ek baat yaad rakhna — FD ki limit 90% tak credit limit milti hai. Jaise ₹10,000 ki FD ki to ₹8,000 se ₹9,000 ki limit mil jayegi. Ye limit har card ke hisaab se alag ho sakti hai.

FD-based vs Unsecured Card — Ek Nazar Mein

Features FD-based Credit Card Unsecured Credit Card

Approval 100% Guaranteed Depends on CIBIL/Income

Eligibility Fixed Deposit Required Salary Slip/CIBIL History

Purpose Building CIBIL Rewards & Spending

Credit Limit 80-90% of FD Amount Based on Income

Risk to Bank Zero (Secured) High

Wait! Use galat kiya toh CIBIL bane ga nahi, barbaad ho jayega

Yahan sab galti karte hain. Credit card ko 'extra paisa' samajh lete hain. Agar due date miss ki, toh interest 36% se 40% tak jata hai. Tera score badhne ke bajaye negative mein chala jayega. Phir ek saal tak rona padega.

Mera golden rule: Card ko debit card ki tarah use karo. Sirf utna hi kharcho jitna bank account mein balance hai. Automatic Bill Payment set kar do — har mahine ka bill apne aap kat jaayega. Ye aadat aapko 'Financial Nerd' bana degi, aur CIBIL rocket speed se upar jaayega. Main khud aise hi karta hoon, kabhi late fee nahi di.

Step-by-Step Execution (Mastar Jugaad)

Step 1: Kisi bhi trusted app (OneCard, IDFC First, Kotak) se ₹10,000 ki FD karo. Kam se kam ₹2,000 se bhi shuru kar sakte ho, par main suggest karunga ₹10,000, taki limit thodi acchi mile.

Step 2: Credit limit (usually 80-90% of FD) milti hai. Ab card active ho jayega. Kuch cards virtual bhi turant mil jaate hain, jaise Kotak 811 ka virtual card.

Step 3: Pehle 3 mahine sirf ₹1,000 ka kharcha karo aur time pe pay karo. Full payment karna, minimum due nahi. Isse bank ko trust aata hai.

Step 4: 6 mahine baad aapka CIBIL 750+ hoga, aur ab aap unsecured (bina FD) card ke liye eligible ho! Main khud aise hi 6 mahine mein 760 score le aaya tha. Phir Amazon Pay ICICI card easily mil gaya.

Ek aur baat—FD-based card jitna jaldi loge, tumhari 'Credit Age' utni jaldi shuru hogi. Bank 10 saal purane CIBIL profile ko 1 saal wale se zyada trust karte hain. Matlab, jitni jaldi shuru karoge, future mein bade loans (home/car) utne hi saste milenge. Yehi secret sauce hai jo zyada tar log miss kar dete hain.

Ab kuch rewards ki baat. OneCard pe har spend pe 1% cashback milta hai points ke roop mein. IDFC FIRST WOW pe movie tickets, dining pe discount. Kotak 811 pe e-com vouchers. To maza bhi aayega, bas kharche control mein rakho.

Credit card ek 'Game' hai

Jo rules follow karta hai, wo points aur cashback jeet-ta hai. Jo nahi karta, wo interest bharta hai. Aap kaunsa player banna chahte ho?

Maine to apna first card FD se liya tha, tab dar lagta tha. Ab mera CIBIL 780 hai, multiple cards hain, par wo first wala credit card abhi bhi rakha hai yaad ke liye. Tu bhi kar, galati hogi to seekh lega.

FAQ — Jaldi Jaldi Sabke Sawaal

Q: Kya FD-based card ke liye CIBIL check hota hai?

Ans: Bilkul nahi! Ye card aapki FD ke security ke against milta hai, isliye CIBIL score zero ho toh bhi approval milta hai.

Q: Kya FD tutwane par credit card band ho jayega?

Ans: Haan, kyunki card FD ke against hai. Isliye card lene se pehle dhyaan rakhein ki wo FD kam se kam 1 saal tak rahe. Nahi to card gayab ho jayega.

Q: FD-based card se CIBIL kitni jaldi improve hoga?

Ans: 6 mahine lagatar time pe payment karoge to 750+ score easily aa jayega.

Kya aapne kabhi CIBIL rejection face kiya hai? Neeche comment karo, main bataunga aapka score kaise improve hoga. Aur haan, FD-based card apply karne ka link nahi de sakta, par Play Store pe jaake "OneCard" ya "IDFC FIRST WOW" search karo, sab mil jayega. 😂

Disclaimer: Bhai main koi financial advisor nahi hoon. Jo likha apne experience se seekha. Interest rates aur terms card ke hisaab se badal sakte hain, apply karne se pehle bank ki website zaroor check kar lena.

Financial Expert

Personal Finance & Govt Schemes Specialist

You May Also Like

💬 Join the Discussion

Share your thoughts, ask questions, or leave feedback.

Comments (0)

No comments yet. Be the first!